En 1990 tan solo existían 312 capitales riesgo. A finales de 2017 el numero había crecido hasta 5.791 firmas, con unos activos bajo gestión de 2,83 billones de dólares, casi tres veces el PIB de España. El poder del capital riesgo cada vez es más relevante en la economía mundial.

La tendencia es hacia un incremento. Con los tipos de interés a cero y las bolsas en máximos, los family offices, fondos de pensiones y compañías de seguros buscan rentabilidades mayores comprando empresas privadas a través del vehículo del capital riesgo.

En ONEtoONE Corporate Finance hemos creado un podcast resolviendo las dudas principales acerca de cómo conseguir la confianza de un capital riesgo.

Mientras que las bolsas dan un retorno del 7% el capital riesgo está consiguiendo en media un 14%. Adicionalmente, la alta competencia está provocando bajada de hasta un 50% en sus comisiones de gestión y de éxito, haciendo más atractivo a este vehículo de inversión. Desde el año 2006 las entidades de capital riesgo han realizado más de 43.000 compras de empresas, con un precio agregado de 4,2 billones de dólares. Demostrando una vez más el poder del capital riesgo.

» En 2018 el 35% de las operaciones de compraventa de empresas tuvieron como protagonista a un capital riesgo o a una de sus empresas participadas, una cifra que se espera alcance el 50% en 2025.

Hay un billón de dólares buscando empresas privadas en las que entrar. Tan solo en Europa, los fondos han captado unos 100.000 millones al año de dinero nuevo para invertir los tres últimos años (97.000 millones de dólares en 2017 y otros 97.000 en 2018). Esto es bueno para España porque nuestro país tiene demasiadas pymes y necesita una concentración empresarial para aumentar su competitividad.

El capital riesgo es el mejor candidato para concentrar sectores pues invierten en una empresa (a la que llaman plataforma) y la hacen crecer empresa a través de adquisiciones.

Hoy el volumen de inversión es muy alto, los precios que pagan también y están contando con apalancamientos elevados y baratos. Todo ello supone una oportunidad única para aquellos empresarios que están en edad de jubilación o los que quieren incorporar un socio para liderar el proceso de concentración en su sector.

» Cuando se producen estos procesos en tu sector, o concentras o te concentran, pero nada queda igual.

Enrique Quemada

Presidente Internacional del Grupo ONEtoONE Corporate Finance. Autor de libros internacionales sobre Finanzas Corporativas y Estrategia. Conferenciante internacional y profesor de Banca de Inversión en IE Business School. Enrique es, además, Vicepresidente de la Asociación Española de Mediadores, miembro del Consejo Asesor de Expansión y Actualidad Económica, miembro del Board en Madrid de Young Presidents Organizations y del Board de la Asotiation for Corporate Growth, entre otros.

En ONEtoONE tenemos un amplio conocimiento del sector y de las actividades de compra y venta de empresas ya que hemos participado en más de 1.000 mandatos. Podríamos darle nuestra opinión sobre rangos de valor y otros aspectos de una posible operación corporativa. Si necesitas asesoramiento o estás interesado en la compra venta de empresascontáctanos.

En la compra de una empresa existe una forma de financiación que puede resultar extraña si no has oído hablar de ella: esta se da cuando el dueño de la empresa que quieres comprar puede financiarte la operación. Así es, no es un engaño, se trata de una forma de financiación conocida en inglés como vendor finance (pagos aplazados) y sin duda, se trata de la mejor financiación para comprar una empresa.

Financiación vendor finance: Cómo lograr que el vendedor financie tu compra

Es clave que entiendas las necesidades del vendedor, así tendrás más posibilidades de estructurar un acuerdo que os encaje a los dos. Cuando se dan entornos de crisis de liquidez, los vendedores descubren que si quieren vender sus empresas ellos deben ayudar facilitando la financiación, es decir permitiendo que se pague parte en el tiempo a través de pagos aplazados.

Ten presente que el vendedor es el que más interés tiene en que se realice la operación y el que más cree en las capacidades de creación de valor de su empresa.

En un acuerdo de financiación con el vendedor, en el que él acepta pagos aplazados, va a ser más fácil que acordar con el banco que las propias acciones de la empresa sean garantía en caso de impago, es decir, que él recupere la propiedad de la empresa en caso de que tú, como comprador, no cumplas con tus obligaciones de pago. Partimos de la base de que el vendedor entiende el valor verdadero de la compañía y sabe gestionar la empresa, por lo que no debería suponer para él tanto problema si en última instancia le revierte la propiedad. Conoce la empresa perfectamente y cree en ella, por lo que no le atribuye los riesgos que un extraño le asignaría por desconocimiento.

A los bancos, por el contrario, no les seduce la idea de tener que gestionar una empresa, por lo que si quieres ofrecerles las acciones de la empresa como garantía de un préstamo, te encontrarás con que no les resulta atractivo y, por consiguiente, le aplicarán una tasa de riesgo muy superior a la que le asignará el propietario de la empresa.

Otra característica muy interesante del vendor finance es que el vendedor no suele luchar los intereses en los pagos aplazados,a diferencia de otros tipos de financiación que se pueden usar para comprar una empresa. Su preocupación se concentra en vender la empresa y en el precio de la misma, no en los intereses. Eso puede resultar muy significativo en el verdadero precio final de la operación. Por ejemplo, si en lugar de pagar 5 millones al contado le pagas 1 millón al año durante 5 años sin intereses –considerando una tasa de interés del 8% – estarías pagando en realidad 3.992.000 euros.

Además, el valor de la empresa está metido todavía en ella y aun no en el bolsillo del vendedor, por lo que no le debería resultar tan difícil asumir que parte del valor siga dentro de la empresa durante un tiempo.

» Si en lugar de pagar 5 millones al contado le pagas 1 millón al año durante 5 años sin intereses –considerando una tasa de interés del 8% – estarías pagando por la empresa en realidad 3.992.000 euros.

¿Y si el empresario se resiste a una estructura de pagos aplazados?

Inicialmente, es probable que el empresario se resista a una estructura de pagos aplazados ya que no es lo que él había pensado cuando decidió vender su empresa. Tu reto, como comprador, es perseverar con el planteamiento hasta que lo entienda y asuma.

Si se resiste completamente, debes cuestionarte si oculta algo que desconoces o si la compañía va a ser capaz de generar caja y pagar la compra como asegura el vendedor.

Puede suceder que el vendedor haya valorado su empresa en 10 millones de euros, sin embargo, como tiene 7 millones entre préstamos bancarios y líneas de crédito, el valor de sus acciones es de 3 millones. Así, te encuentras con que el vendedor quiere los 3 millones, pero tú no los tienes. Por su lado, él quiere vender y no encuentra otro comprador. Para ayudarle a vender su empresa le ofreces la posibilidad de comprársela tú en varios pagos aplazados.

Ya has estudiado la compañía y sabes que genera 2 millones de euros de EBITDA (beneficio antes de intereses, impuestos, amortizaciones y depreciaciones). La financiación que ya tiene la empresa paga un interés medio del 7,15%, por lo que vas a tener que destinar del EBITDA 500.000 euros para pagar a los bancos. Ya solo te queda disponible 1.500.000 euros por año para generar dividendos y con ellos pagarle.

Con la situación a la que te enfrentas puedes proponer la siguiente estructura: Estoy dispuesto a pagarte 500.000 euros al contado, otros 500.000 a final del primer año y un millón de euros al año durante los siguientes dos años. Recuerda que debes reservar dinero para financiar el crecimiento. Piensa que ahora, la empresa es tuya.

Dentro de un mundo cada día más globalizado, la compraventa de empresas se presenta como una magnífica vía para abordar un nuevo mercado o reforzar una posición competitiva. La principal dificultad que implica este tipo de operaciones es saber cómo abordarlas para no ser engañados y maximizar nuestro valor. Si te estás planteando la compra de una empresa y buscas asesoramiento no dudes en contactar con nuestro equipo de expertos.

Generalmente nos encontramos con artículos sobre capital riesgo en los que se tiende a comentar qué es lo que buscan estas compañías, o en qué tipos de empresas invierten. En este artículo hemos querido darle la vuelta y hacer un análisis desde el punto de vista del empresario, por lo que nuestro objetivo es que conozca qué pueden aportar los fondos de private equity a su compañía.

Además, se tiende a creer que este tipo de operaciones ocurren exclusivamente en las grandes empresas que cotizan. Nada más lejos de la realidad, si tenemos esta percepción es porque estamos acostumbrados a encontrarnos en los medios de comunicación noticias sobre cómo los grandes fondos o Sociedades de capital riesgo invierten en grandes compañías. Sin embargo, esta concepción está muy alejada de la realidad, ya que la mayor parte de las operaciones de capital riesgo se realizan en empresas familiares. Son operaciones que pasan desapercibidas en la prensa, pero que juegan un papel muy relevante para dinamizar nuestro tejido empresarial.

Las entidades de capital riesgo son vehículos de inversión. Su misión es invertir en empresas, crear valor durante un período de aproximadamente cuatro o cinco años y vender su participación con la mayor plusvalía posible. Los fondos de private equity son un tipo de inversión que, generalmente, invierten en empresas no cotizadas que se encuentran consolidadas y, por lo tanto, cuentan con una historia, un crecimiento y unos flujos de caja. El capital riesgo invierte dinero en empresas a medio plazo, habitualmente con entrada en el capital de compañías privadas para ayudarles a crecer y tener éxito. La contrapartida por el riesgo asumido suele producirse, en caso de éxito, en forma de plusvalías.

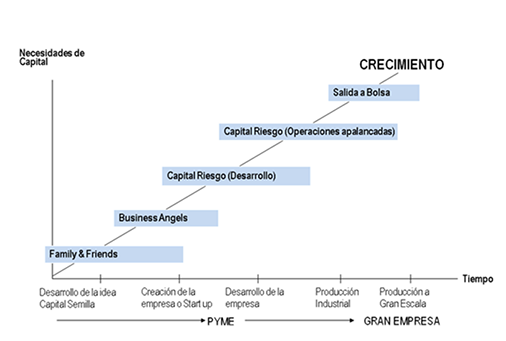

En empresas en crecimiento, invierten los fonfos de private equity especializados en capital desarrollo y los family offices, que son oficinas creadas para la gestión integral del patrimonio de una familia. Cuando la empresa entra en una etapa de madurez en la que el crecimiento deja de ser tan acusado y los beneficios pasan a ser estables, los posibles compradores o fondos de capital que entran en juego son los llamados buy out, que son los fondos de capital riesgo especializados en compra con deuda.

El siguiente cuadro refleja los tipos de inversión según la etapa de la empresa:

“ Si su compañía está creciendo y busca expandirse, si quiere venderla o traspasársela a los directivos, el capital riesgo le puede ayudar.

Si ya conoce lo que es un capital riesgo, puede que se esté preguntando ¿quiénes lo forman? O mejor…¿quiénes invierten su dinero en private equity? Dentro del mundo de los inversores en capital riesgo podemos distinguir diferentes clases, entre las que podríamos destacar los siguientes:

Particulares: normalmente familias adineradas.

Grandes empresas: buscan sobre todo, a través del capital riesgo, la posibilidad de tener acceso a nuevas tecnologías para mejorar sus líneas de productos o para llevar a cabo una adecuada política de diversificación.

Instituciones financieras: junto a la búsqueda de rentabilidad, también en ocasiones persiguen tener una cantera de empresas vinculadas al banco o caja, pero sin afrontar los riesgos de una participación directa y permanente.

Inversores institucionales: compañías de seguros y fondos de pensiones, aprovechando los horizontes de inversión a largo plazo.

Organismos e instituciones del sector público: el objetivo no es tanto la obtención de importantes plusvalías, sino el promover una actividad financiera con indudables efectos positivos sobre el tejido empresarial de un país, con el consiguiente impacto sobre el empleo, la inversión, las exportaciones y las recaudaciones por diversos impuestos.

Inversores extranjeros: algunos buscan desarrollar una red internacional de entidades de capital riesgo aportando su nombre y experiencia. Otros buscan las oportunidades de inversión que pueda ofrecer el país.

En el campo de los inversores financieros, existe mucha información pública sobre las entidades de capital riesgo y sus preferencias de inversión. Los family offices sin embargo, le resultará más difícil de localizar y contactar.

Aportaciones del capital riesgo

Si su compañía está creciendo y busca expandirse, si quiere venderla o traspasársela a los directivos, el capital riesgo le puede ayudar. El capital riesgo, además de ser una fuente de financiación adicional o alternativa, ofrece una serie de aportaciones “colaterales” que, en muchas ocasiones, se convierten en los verdaderos elementos de valor para el empresario. A continuación, le indicamos una serie de aportaciones que debe considerar cuando se plantee dar entrada en su empresa a un capital riesgo:

Inyectan capital en la compañía para afrontar el futuro con mayores garantías.

Apoyan la definición de la estrategia de la empresa de medio y largo plazo.

Asesoran o dan consejo a los directivos en multitud de áreas de negocio.

Aportan una gran cantidad y variedad de contactos en múltiples sectores y negocios.

Pueden aportar negocio cruzado desde otras participaciones en las que están o estuvieron invertidos.

Optimizan la estructura financiera de la empresa, pudiendo apoyar adicionalmente los proyectos con deuda subordinada y préstamos grupo o participativos.

Suponen un aumento inmediato de imagen de profesionalización de la compañía ante las entidades financieras, los proveedores, los clientes, los organismos oficiales y los propios empleados.

Permiten regular las relaciones entre socios de una forma profesional.

Exigen unos altos niveles de profesionalización en la gestión.

Exigen un nivel de reporting profesional y suficiente para hacer un adecuado seguimiento de la actividad.

Permiten profesionalizar el diálogo de los Consejos de Administración y enfocar las decisiones hacia la creación de valor para el accionista.

Apoyan los procesos de selección y contratación de los mandos directivos.

Aportan cierta experiencia en proyectos de internacionalización de negocios.

Permiten preparar a la empresa para una venta a los 4-7 años aproximadamente con mayores garantías para la maximización del precio de venta en la salida.

Diseñan paquetes de retribución atractivos para los directivos, motivando y reteniendo a los principales directivos para que permanezcan alineados con el proyecto.

Dejan al empresario o al directivo autonomía en la gestión diaria del negocio.

Pueden aportar de forma simultánea en operaciones mixtas recursos para el accionista (cash out) y recursos para la compañía (cash in).

Pueden sustituir a los accionistas no alineados con el proyecto empresarial.

Permite profesionalizar la gestión de la compañía con la vista puesta en la jubilación del empresario cuando éste no tiene un proyecto de sucesión claro.

Cómo conseguir la financiación de un fondo de private equity

Obtener la financiación de fondos de private equity para su compañía es difícil, pero al mismo tiempo puede representar un viraje durante la vida de su empresa. Las entidades de capital riesgo reciben un gran número de proyectos, pero seleccionan uno de cada cien. Por lo tanto, cuando se plantee la búsqueda de un capital riesgo para su empresa, para que le aporte recursos y con quien pueda quedarse unos años haciendo crecer su compañía, es fundamental una buena preparación de la documentación adecuada para que su empresa supere los filtros de las entidades de capital riesgo.

“Los fondos de capital riesgo serán sus socios y deberá confiar en ellos cuando hayan entrado en la compañía, pero hasta entonces son sus adversarios en la negociación y debe ser precavido para proteger sus propios intereses.

Dicha documentación debe demostrar los siguientes elementos:

Un plan de negocio ambicioso. Este plan debe ser realista a la vez que ambicioso para conseguir la financiación de un capital riesgo. El capital riesgo busca una rentabilidad importante y por eso debe demostrar que su mercado tiene la capacidad de crecer, especialmente a través de adquisiciones. De hecho, los capital riesgo, como explica el vídeo a continuación, desean realizar procesos de consolidación en el sector y, por eso, el crecimiento vía adquisiciones resulta un requisito fundamental para ellos.

Planificar el plan de salida. El capital riesgo, antes de decidir entrar en una empresa, quiere entender y planificar cómo va a salir de esa compañía. Los empresarios pueden también quedarse en otra ronda de financiación con un fondo de capital riesgo del siguiente nivel o, alternativamente, pueden salir con el capital riesgo obteniendo un precio muy superior a través de la venta a un grupo estratégico.

Para entender mejor los elementos más importantes y la documentación que tiene que preparar para obtener la financiación de un capital riesgo, puede ver este vídeo en el que Enrique Quemada, Presidente de ONEtoONE, explica “las claves para conseguir la confianza de los inversores”:

Claves en la negociación con fondos de private equity

Otro aspecto crucial para obtener fondos de capital riesgo es una buena negociación con los inversores. Si negocia con capital riesgo, tomarán sus previsiones de flujo de caja libre y les aplicarán una tasa de descuento del 20% o 25%. El precio que les salga (y en caso de que les haya parecido unas previsiones razonables), es lo que estarán dispuestos a pagar.

Otra manera que tienen los fondos de private equity de rebajar la tasa de descuento es con deuda: cuanto menos dinero puedan poner ellos y más les presten los bancos, mayor será la rentabilidad que les saldrá para el dinero que ponen y por tanto, más podrán pagar por la empresa. Por eso, cuando se negocia con capital riesgo es tan importante ayudar a su endeudamiento con los bancos. Si los bancos ven que los números son sólidos, claros y están bien explicados y documentados, se fiarán más de los flujos futuros que se les presenten y como consecuencia prestarán más dinero para la inversión en la empresa. Cuanto más ayude usted en esto, a mayor precio podrá vender la empresa.

Y aunque no existe una receta mágica para negociar con los inversores, si que hay una serie de claves y factores que sin duda contribuyen a que la negociación sea un éxito. Por este motivo, ponemos a su disposición el siguiente descargable: «LAS 15 CLAVES PARA NEGOCIAR CON INVERSORES». Si Usted se está planteando dar entrada a una firma de private equity y desea preparar una buena negociación, el equipo de asesores de ONEtoONE queda a su disposición.

En este artículo hablamos de los elementos más importantes a tener en cuenta a la hora de conseguir financiación de capital riesgo para tu compañía. Obtener la financiación de este tipo de entidad es difícil, pero al mismo tiempo puede representar un viraje durante la vida de tu empresa. ¡Sigue leyendo!

Cómo enfrentarse a este tipo de entidades

Las entidades de capital riesgo reciben muchos proyectos y seleccionan uno de cada cien que reciben. Por lo tanto, cuando te plantees la búsqueda de un capital riesgo para tu empresa, entidad que te aporte recursos y con quien puedas quedarte unos años haciendo crecer la compañía, es fundamental tener una documentación apropiada. Tienes que documentar muy bien y demostrar algunos elementos.

El capital riesgo busca una rentabilidad importante y por eso tienes además que demostrar que tu mercado tiene la capacidad de crecer, especialmente a través de adquisiciones. De hecho, los capital riesgo, como explicamos en el siguiente vídeo, desean realizar procesos de consolidación en el sector y, por eso, el crecimiento vía adquisiciones resulta ser fundamental para ellos.

2. PLANIFICAR EL PLAN DE SALIDA

El capital riesgo, antes de decidir entrar en una empresa, quiere entender y planificar cómo se va a salir de esa compañía. Tal vez los empresarios pueden también quedarse en otra ronda de financiación con un fondo de capital riesgo del siguiente nivel o, alternativamente, pueden salir con el capital riesgo obteniendo un precio muy superior a través de la venta a un grupo estratégico.

Para entender mejor los elementos más importantes y la documentación que tiene que preparar para obtener la financiación de un capital riesgo, puedes ver este vídeo de «las claves en la compra venta de empresas» con Enrique Quemada, Presidente de ONEtoONE.

¿En qué empresas NO invierte el capital riesgo?

Es interesante además, para comprender de manera más exhaustiva cómo conseguir la financiación de capital riesgo para tu empresa, hablar de las características que tienen las compañías en que el capital riesgo no invierte.

1. EMPRESAS TRANQUILAS

A las entidades de capital riesgo no les gustan las empresas tranquilas donde hay un dueño que quiere tener unos flujos razonables. El capital riesgo necesita crecer y sacar una rentabilidad superior a sus inversiones. Es para eso que los inversores ponen dinero.

2. EMPRESAS ENDEUDADAS

Tampoco les gustan las empresas endeudadas, porque uno de los trucos o maneras de generar rentabilidad es endeudando las empresas. Por lo tanto, si ya las empresas están endeudadas, ya hay una dificultad adicional para obtener rentabilidad.

3. EMPRESAS DE SECTORES MADUROS

Si quieres obtener la financiación de entidades de capital riesgo, mejor que tu empresa no pertenezca a sectores maduros, salvo que sea un sector que esté desagregado y que haya una posibilidad de concentración. En este caso, cómo hemos explicado más arriba, entrarán en la empresa para realizar adquisiciones y empezar un proceso de concentración sectorial, creando una empresa mucho más grande que a su vez será vendida a otro capital riesgo que opere en un sector de mayor tamaño o a un grupo industrial.

A continuación añadimos también el vídeo donde Enrique Quemada explica con más detalles las motivaciones que impiden a muchas empresas conseguir la financiación por capital riesgo.

No te equivoques a la hora de buscar un capital riesgo

Cómo ha explicado el Presidente de ONEtoONE en el vídeo, es muy importante no equivocarse a la hora de intentar conseguir capital riesgo y ser capaz de eligir una entidad que encaje con tu filosofía, porque, como en un matrimonio, el capital riesgo es tu socio y vas a tener de convivir con él. Si no hay química, muchos problemas surgirán. Por eso es fundamental utilizar asesores financieros especialistas en compraventa de empresas que sepan negociar y decirte cuáles son las claves para proteger tus intereses.

Si estás planteando dar entrada a una firma de private equity a tu empresa, ¡no dudes en ponerte en contacto con nosotros!

Es probable que haya llegado el momento, en la vida de tu pequeña y mediana empresa, de enfrentarse a un cambio económico. Las razones: impulsar el crecimiento, las ventas, la expansión a nuevos mercados, o la simple continuación manteniendo el crecimiento. Si bien hay una multitud de vías de financiación disponibles para los propietarios de pequeñas empresas, cada fuente tiene sus limitaciones y requisitos.

Los préstamos de bancos comerciales serían un ejemplo de lo anterior. Estos son los más adecuados para las empresas que han existido por un tiempo y han demostrado un flujo constante de rentabilidad que las convierte en apuestas seguras.

Por otro lado, para las empresas nuevas y en crecimiento, el capital de inversiones privadas o “private equity” resulta ser una alternativa muy atractiva.

¿Qué significan estas inversiones “privadas”?

Éstas hacen referencia al dinero invertido, en empresas, que, generalmente, proviene de inversores privados en forma de acciones o bonos. A su vez, es relevante destacar que la mayoría de estas cantidades de dinero, provienen de fondos de pensiones, grupos de inversión, bancos y compañías de seguros.

Este tipo de inversiones de fácil acceso para los propietarios de pequeñas y medianas empresas, son a menudo menos costosas y más fáciles.

De esta vía también se pueden obtener otros beneficios como: • Inversores más pacientes e interesados en el éxito de la compañía, crecimiento, rentabilidad y aumento de valor. • Alto grado de flexibilidad en la cantidad de financiamiento, que consiste en combinaciones de deuda y capital social. • Inversores preparados para proporcionar fondos de seguimiento a medida que crece el negocio.

Para dar con las inversiones óptimas, lo más recomendable será siempre contactar con un grupo de expertos asesores que puedan conectar su pequeña y mediana empresa con el inversor privado adecuado. Para ello se requerirá un plan de negocios realista, trabajado por abogados con experiencia en colocaciones privadas.

La colocación privada ofrece una forma viable de financiación empresarial sin las limitaciones de hacer pública una empresa y ceder el control.

En ONEtoONE localizaremos el inversor que necesita tu compañía, aquel que pueda pagar más por su negocio.

Quieres hacer crecer tu empresa, pero para ello necesitas un socio que inyecte capital en la compañía dando así el empujón que necesita. Te planteas llamar a la puerta de un capital riesgo. Tu empresa tiene un buen modelo de negocio y creces cada año, pero ¿es tu empresa interesante? ¿cumple con las 8 claves que busca un capital riesgo? Analizamos las 8 características que busca un private equity en una empresa:

1 . Un buen equipo gestor: salvo en los casos en que la idea sea un cambio de gestores, la calidad de los gestores es un factor decisivo para el capital riesgo, ya que ellos no van estar en el día a día de la compañía.

2 . Un segmento de mercado con potencial de crecimiento: este aspecto es también fundamental, pues el private equity necesita altas tasas de crecimiento y para ello el sector o subsector tiene que acompañar. Asimismo, su objetivo habitualmente es capturar una mayor cuota de mercado, por lo que resulta necesario que la compañía esté bien posicionada para crecer dentro de este segmento de mercado

3 . Un plan de negocio ambicioso y realista: si el plan presenta crecimientos importantes en ventas y beneficios, estos tienen que estar fuertemente armados.

Si ven una planificación donde los crecimientos de ventas son poco realistas o te has quedado corto en gastos, hay falta de previsión de inversiones necesarias en personas o en equipos o resulta, en definitiva, poco coherente, les produce desconfianza. Los supuestos de crecimiento deben ser coherentes con la inversión prevista.

En ONEtoONE Corporate Finance hemos creado un podcast resolviendo las dudas principales acerca de cómo conseguir la confianza de un capital riesgo.

Hay que tener en cuenta que el capital riesgo busca habitualmente en cada empresa que invierte una rentabilidad del 20% ó 25% anual. Ellos cuentan con que una de cada cinco inversiones será un fracaso y por lo tanto las otras deberán suplir la pérdida de rentabilidad de esta, para que la rentabilidad media sea adecuada.

Para obtener estas rentabilidades sus claves son: intentar entrar barato en la empresa, introducir mejoras en la gestión (mejorando el EBITDA), obtener economías de escala por tamaño o sinergias en las adquisiciones e intentar salir caro, vendiendo a un múltiplo EBITDA superior al que compraron.

4 . Salida clara de la inversión: los capital riesgo dicen que cuando estudian invertir en una empresa dedican el 50% a estudiar la inversión y el otro 50% a estudiar cómo pueden desinvertir al cabo de unos años. Por ello, cuando invierten, en muchos casos ya tienen estudiada la forma de desinversión. Es interesante que, durante la negociación, preguntes qué están pensando como vía de desinversión.

La salida puede tener muchas formas: la venta a un tercero, la recompra por parte del empresario, la compra de su participación por parte de otro capital riesgo para ayudar a la empresa en la siguiente etapa de crecimiento o la salida a Bolsa, entre otros.

5 . Seguridad: el capital riesgo, a diferencia de los préstamos bancarios, no tiene claro que rentabilidad van a recibir por su inversión. Incluso puede perderlo todo si el proyecto de crecimiento no funciona y la empresa acaba entrando en concurso.

Consiguen algo de seguridad obteniendo puestos en el Consejo para influir en la gestión, pactando derecho de veto a determinadas actuaciones o acordando el derecho a realizar un cambio de rumbo en la gestión si el plan de negocio se desvía considerablemente de lo que se les presentó cuando se les buscaba como inversores.

Todos estos aspectos convienen que los negocies muy bien, con objeto de que el acuerdo de accionistas sea equilibrado y no quede solo protegido el capital riesgo, sino ambas partes.

6 . Un plan de contingencia: en todo negocio hay puntas y valles, por lo que entender lo que puede ir mal y tener diseñado un plan de contingencia para en caso de que las cosas vayan mal ayudará a ganar su confianza.

7 . Reputación: La clave en las empresas son las personas, por ello revisarán la reputación de los gestores en el mercado antes de invertir.

8 . El retorno a la inversión: el retorno está muy ligado al precio de entrada. Si la empresa les resulta muy atractiva o si hay competencia por entrar en ella, estarán dispuestos a entrar a un precio superior y, por tanto, a obtener un menor retorno.

No es recomendable que negocies solo con un capital riesgo, pues ser los únicos les da más fuerza de negociación. Crear competencia, habitualmente, se traduce en que obtienes un precio superior y un mejor acuerdo.

Pero hay que ser capaz de crearla y ello exige un buen plan de negocio, una buena documentación y una búsqueda de los capital riesgo adecuados.

El mundo financiero está plagado de anglicismos en los que es fácil perderse. Si paramos en el mundo de los inversores, aún más. Hasta ahora os hemos hablado de entidades como business angel, search funds o private equity. Dentro de este artículo os presentamos a los hedge funds.

Se trata de un tipo de fondo de inversión cuyo rasgo distintivo es su alto grado de libertad dentro de la gestión de su patrimonio. Debido a ello pueden desarrollar estrategias de inversión de riesgo elevado con el objetivo de maximizar todo lo posible la rentabilidad.

Pero ¿cuál es el papel de los hedge funds dentro de la compraventa de empresas? Con el objetivo de dar la respuesta más sencilla, enfrentamos las características de este tipo de inversor con las del private equity.

Dentro del mundo financiero encontramos alrededor de 9.000 hedge funds en todo el mundo, con 1,2 billones de dólares bajo gestión. Se trata de más del doble de capital del que disponen los fondos de private equity, que tienen 500.000 millones bajo gestión en todo el mundo.

Una diferencia relevante en lo que respecta a compraventa de empresas entre los hedge funds y los capital riesgo es el tiempo en que están invertidos en la compañía. Los inversores en hedge funds pueden incluir y sacar dinero de los fondos con mayor frecuencia que los de capital riesgo. La necesidad de mantener liquidez para permitir que sus inversores saquen dinero hace que los gestores en hedge funds se enfoquen en inversiones que puedan convertir con rapidez en liquidez.

Si nos fijamos en los tiempos marcados para la salida de la inversión, los hedge funds sacan sus inversiones entre los 6 y 18 meses, mientras que los capital riesgo lo hacen habitualmente entre los cuatro y siete años después de la inversión, como ya te he explicado.

Otra de las grandes diferencias es la implicación en la compañía. Mientras los hedge funds intentan controlar los riesgos con sistemas de gestión alternativa, los capital riesgo se involucran más en la gestión o controlan los riesgo analizando la gestión de la compañía en la que han invertido.

Ahora tú decides ¿qué inversor es mejor para tu proyecto?

Si estás interesado en la compra de una empresa o estás buscando inversores, contacta con nosotros. Contamos con la experiencia de haber participado en más de 800 operaciones de compraventa de empresas y búsqueda de inversores.