¿Alguna vez te has preguntado cuál es la diferencia entre precio y valor de una empresa? La mayoría de la gente utiliza los términos valor y precio de manera intercambiable, pero en la venta de una empresa, la diferencia cobra una importancia capital.

No es raro que en alguna ocasión hayas empleado la palabra valor cuando querías referirte al precio, y viceversa. Valor y precio son conceptos económicos muy diferentes que hay que distinguir, sobre todo en el contexto de las operaciones corporativas.

En estos procesos, normalmente, el precio definitivo sólo se conoce el día de la firma de la venta, hasta entonces, esa cantidad depende de la negociación.

Valor y precio están estrechamente relacionados. A continuación, te contamos cómo se influyen estos dos conceptos y cómo puedes distinguirlos.

Te puede interesar: No confundas el valor de la empresa y el valor de las acciones

[/vc_column_text]

Índice de contenidos |

El valor de una empresa. Saber la diferencia entre precio y valor

De vez en cuando, nos encontramos, en noticias sobre operaciones de fusiones y adquisiciones, que determinada empresa «ha sido vendida por 10 millones de euros, lo que ha supuesto una valoración de 6 veces su EBITDA».

Nos surge la duda entonces: «El precio es de 10 millones. Entonces, ¿el valor de la empresa era de 10 millones? ¿Cuál es la diferencia entre precio y valor». La respuesta financiera que demos a cuánto vale realmente una empresa, pasa necesariamente delimitar estos dos conceptos.

Diferencia entre precio y valor

Técnicamente, el precio de una empresa es el importe por el que dos partes independientes acuerdan llevar a cabo una operación de compraventa, y esta cantidad se fija durante el proceso de negociación.

El valor es un concepto más sutil. En cierto modo, es el importe que un inversor debería pagar por una empresa, y esa cifra está relacionada con la liquidez que la compañía sería capaz de generar a futuro.

Desde cierto punto de vista, puede considerarse que el valor es un concepto completamente subjetivo y emocional. La realidad es que los empresarios suelen atribuir un valor económico y material a sus empresas basándose en criterios de apego emocional, lealtad y fe.

Nada más lejos de la realidad: el valor es un concepto cuantificable. El método que emplean los analistas y expertos en compraventa de empresas para concretar el valor de una empresa en una cifra recibe el nombre de valoración.

La valoración es el paso previo e imprescindible para acordar un precio de venta.

Existen diversos métodos de valoración. La valoración puede arrojar distintos resultados sobre el valor de la empresa, dependiendo del método utilizado. Un asesor experimentado puede seleccionar el método correcto. También es capaz de fijar un rango de valor que reduzca a la mínima expresión el margen de error posible.

Por otro lado, en el contexto de una negociación de compraventa de empresas, puede entenderse que el valor es el que asigna cada parte a la empresa, en función de sus intereses. Por tanto, es una medición monetaria del grado de utilidad que esa empresa reportará al comprador de esta.

El precio

Por todo esto, y apoyándonos en la valoración, nos acercamos al precio. El precio es la cantidad a pagar y que estará sujeta a negociación por las diferencias en la percepción del valor de las partes implicadas y sus respectivos intereses.

El precio es el valor concreto que en un momento determinado se materializa mediante la venta de una compañía. Este depende, además de la valoración de la empresa per se, de la oferta y la demanda que exista en ese momento.

El precio es el resultado de la contraposición de los intereses y aspiraciones del comprador y del vendedor.

Además, se verá influido por factores completamente subjetivos, como es la habilidad negociadora de comprador y vendedor. El más hábil o con mejores argumentos, logrará acercar la cantidad a sus intereses.

En resumen, el precio de una empresa es la cantidad acordada, tras un proceso de negociación, por dos partes para realizar una operación de compraventa. El precio viene determinado por:

- El resultado de los métodos de valoración realizados por el vendedor y el comprador.

- La oferta y la demanda del mercado en el momento de la negociación.

- El acuerdo entre intereses y aspiraciones del comprador y del vendedor tras la negociación.

Te puede interesar: Cómo conseguir el mayor precio para mi empresa

La función de la valoración en el camino para obtener el precio

Como hemos visto, vendedor y comprador asignarán un valor y un precio a la empresa en función de sus respectivos intereses, según los métodos de valoración.

Las cifras derivadas de los métodos de valoración están directamente relacionadas con los elementos de la empresa, como su liquidez y su capacidad de generar ingresos futuros, entre otros.

Esta diferencia de resultados se debe a que es difícil determinar el valor de una empresa, ya que la valoración no es una ciencia exacta. El resultado variará en función del método utilizado como los líquidos, que toman la forma del contendor que los sostiene.

Existen distintos métodos de valoración. Caada asesor elegirá el que considere más adecuado a la realidad de la empresa que está valorando:

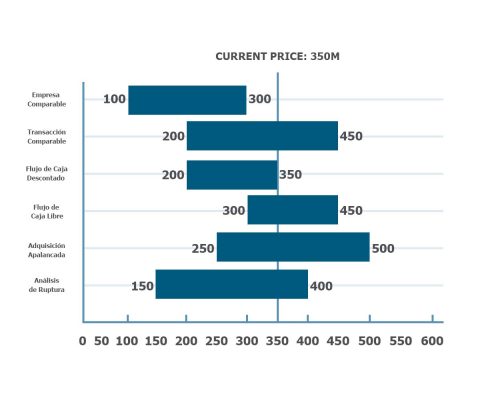

Método de empresa comparable

Se trata de evaluar el valor de tu empresa utilizando las variables que empresas similares a la tuya han utilizado para determinar su valor, como el sector, el tamaño, la tasa de crecimiento, los márgenes y la rentabilidad.

Método de transacción comparable

Este método consiste en analizar y estimar el valor de tu empresa comparando los precios pagados en transacciones de empresas similares.

Flujo de caja descontado (FCD)

Se trata de un método de valoración que se utiliza para determinar el valor de la empresa a partir de sus flujos de caja futuros, aplicando un tipo de descuento a la proyección de cada año para mostrar el resultado calculado según el valor actual del dinero.

Flujo de caja libre (FCL)

A diferencia del FCD, es el valor de una empresa basado en el beneficio neto. Es decir, la cantidad que genera la empresa después de contabilizar los costes de explotación y mantenimiento de los activos de capital.

Adquisición apalancada

Este método de valoración proyecta el valor de la empresa analizando las contribuciones de las fuentes alternativas de fondos (por ejemplo, el préstamo de un banco) a la Tasa Interna de Retorno (TIR) neta.

Análisis de ruptura

Es la proyección del valor de una empresa que se rige por sus diferentes líneas de negocio. Esto que significa que el valor de sus componentes determina el valor de su empresa.

Te puede interesar: Valorando empresas con Modelos de negocio del Siglo XXI

Si te interesa conocer en detalle todos estos métodos, tal vez te interese leer nuestro artículo sobre métodos de valoración empresarial:

A la hora de vender una empresa, es altamente recomendable recurrir a una valoración profesional. Debe llevarse a cabo con dos objetivos:

- Entender el rango de valor propio de la empresa.

- Aportar argumentos económicos y empresariales que apuntalen la negociación.

Debido a todos los factores previamente mencionados, hay que tener en cuenta que, en puridad, una valoración dará como resultado, no un valor, sino lo que llamamos un «rango de valor».

Es posible estimar cuánto vale una empresa, pero por todos los elementos involucrados y los valores subjetivos de los que hemos hablado, pensar que se puede saber su valor con exactitud no es realista.

Los auténticos profesionales de la valoración siempre hablarán de un rango de valor. A partir de ahí, trabajan para traducirlo en un precio ventajoso durante la negociación.

La negociación es la fase de la venta en la que está el juego el precio de la operación y su resultado. Saber evitar los errores más comunes de esta fase garantiza el éxito de la operación. Si te interesa saber qué errores evitar y cómo no dudes en descargarte el e-book que hemos creado para ayudarte: Errores en la venta de la empresa. Parte 2. La negociación.

Maximizar el valor de la empresa para obtener el mejor precio

Como hemos dicho, el resultado de la valoración dará un «rango de valor». Pero, ¿cómo concretar ese rango de valor en un precio ventajoso en el proceso de compraventa de una empresa?.

De entrada, habrá que encontrar el punto de ese rango que pueda proporcionarnos una idea acertada que nos acerque al precio que deseamos.

Te puede interesar: 10 claves para maximizar el precio de su empresa

Cada asesor preferirá y recomendará un método de valoración, pero hay diversos métodos para obtener una respuesta clara. Hay diversas estrategias. Puede emplearse la estrategia de valoración del football field. Este método compara los diferentes resultados que ofrecen los distintos métodos de valoración. Así se obtiene una media del valor de la empresa a través del uso de distintos tipos de valoración.

A partir de aquí, la negociación será la clave para transformar la mejor valoración en el mejor precio posible.

Pero para llegar a este punto la empresa debe estar debidamente preparada y libre de conflictos. Todas sus áreas deben ofrecer su mejor imagen, proporcionar el mejor resultado en la valoración y que esta se traduzca en el precio más ventajoso.

La preparación será la clave de tu éxito. En ONEtoONE hemos preparado una lista de tareas. Te ayudamos a tener bajo control todos los aspectos que repercutan en el valor de tu empresa. Conociendo la diferencia entre precio y valor obtendrás la mayor rentabilidad por la venta.

Si tienes dudas, ponte en contacto con nosotros a través del siguiente formulario: